국내 내수 경제의 중심인 중소상공인들과 자영업자들은 대환대출및 돌려막기로 견디고 있고 국제 수출 경제의 중심인 상장 주요 기업들은 최근 2년간 유상증자및 메자닌 발행으로 견디고 있는 중이다... 현재 줄도산과 줄폐업이 시한폭탄처럼 대한민국 경제를 옥죄고 있다고 보시면 된다...

삼전 7만원 붕괴... 에코프로 90만원 붕괴... 일단 너무나 많은 상장기업들이 유상증자(신규 공모주 포함)등을 단행하면서 주가가 희석(하향화)되고 있는 국면이다..!!!!!

https://samsongeko1.tistory.com/12730

지난달말 상당한 거품이 끼여 있다고 이야기한후 에코프로 거의 -30%가 떨어졌다... 앞으로 국내 주요 2차전지/전기차 업체들은 중국때문에 상당한 고전이 예상된다고 했습니다아이.

https://samsongeko1.tistory.com/12726

현재 월가는 AI관련주에 국내는 2차전지/전기차관련주 주요 종목에 상당한 거품이 끼여 있습니다아이... 그러므로 투자에 각별한 주의가 필요하고요... 국내 AI관련주도 그리 썩

https://samsongeko1.tistory.com/12705

아래는 방금전에 주요 6개 SNS에 올린 코멘트입니다...

"GI 자산운용본부내 자산운용과 해외파트 해외주식 3팀장 월가담당과 야근(23:30~02:30)중인데, 나스닥 낙폭이 심하네요~~~ 미정부의 셧다운 연장도 급등하는 미국채 10년물 기여코 4.8%를 넘어 5%에 베팅하는 악재화가 급속도로 진행되고 있는 중~~~ 게코(Gekko)"

개미 돈으로 돌려막기... 공시만 떠도 주가 뚝...

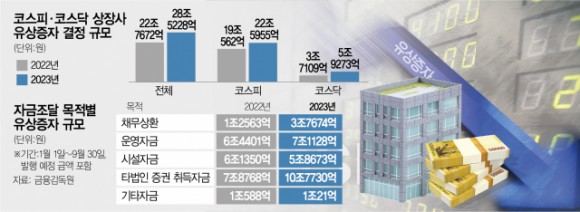

상장사들이 올해 들어 채무 상환용 유상증자 규모를 크게 늘린 것은 고금리 국면이 예상 외로 길어지면서 기존 대출의 부담이 눈덩이처럼 불고 있기 때문으로 풀이된다.

최근에는 재무구조가 취약한 바이오 기업, 저비용항공사(LCC)뿐만 아니라 유동성 위기에 몰린 대기업 계열사들까지 전방위적으로 유상증자에 뛰어드는 분위기다.

더욱이 올해는 글로벌 경제 상황이 좋지 않은 만큼 유상증자 결정 자체가 시장에 재무 악화의 신호처럼 인식돼 개인들의 투자 손실로 직결되는 것으로 나타났다.

3일 서울경제신문이 금융감독원 전자공시시스템을 분석한 결과에 따르면 코스피·코스닥 상장사 358곳이 올 1월부터 9월 30일까지 공시한 전체 유상증자 금액 28조 5228억원 가운데

70.83%인 20조 2052억 원이 주주배정 유상증자였다.

유상증자는 기존 주주에 신주를 발행해 자금을 모으는 주주배정 방식과 임원·거래처 등 회사의 특정 연고자에 신주를 부여하는 제3자 배정 방식으로 나뉜다.

제3자 배정 방식의 경우 경영권 구도 등에 큰 영향을 끼칠 수 있어 일반적으로 기업 입장에서는 주주배정 방식 유상증자가 자금 조달에 가장 간편한 방법으로 통한다.

투자 전문가들은 최근 글로벌 경제의 불확실성이 해소되지 않자 상장사들이 당장 이자 부담이라도 줄여야 한다고 판단하면서 주주배정 유상증자가 최근 급격히 늘어났다고 진단했다.

고금리 장기화로 회사채 발행 및 은행 대출이 여의치 않자 결국 유상증자로 자금 돌려 막기에 나선 게 아니냐는 분석이다.

실제로 최근 미국 연방준비제도(Fed·연준)의 긴축 기조가 재부각하자 3년 만기 AA- 등급 기준 회사채 금리는 3월 24일 연 3.928%에서 9월 26일 연 4.654%까지 올랐다.

지난달 30일 국고채 3년물 금리는 3.875%, 10년물 금리는 4.012%를 기록했다. 문제는 고금리 시기 빚을 갚기 위한 ‘불황형 유상증자’가 속출하면서 개인투자자들까지 주가 급락의 유탄을 맞고 있다는 점이다.

유상증자 결정은 신사업 추진 등 기업의 중장기 성장에 보탬이 될 만한 뚜렷한 목적이 없을 경우 주식시장에서 대체로 악재로 분류한다. 추가로 투자를 받는 만큼 발행 주식 수가 늘어나면서 주식 가치가 희석되는 탓이다.

특히 올해는 기업이 부채 상환이나 운영자금에 사용하기 위한 유상증자 결정을 공시하기만 해도 그 자체가 재무 사정 악화로 인식돼 주가가 추락하는 경우가 비일비재하다.

유가증권시장 상장사 CJ CGV(079160)의 경우 올 6월 20일 채무 상환 목적으로 4153억 원 규모의 유상증자를 하기로 결정했다는 내용을 공시한 직후부터 9월 27일까지 42.31%나 급락했다.

에스디바이오센서(137310)도 채무 상환 목적으로 2582억 원 규모의 주주배정 유상증자를 결정했다고 밝힌 6월 13일부터 같은 날까지 주가가 27.39% 떨어졌다.

이 외에 대유에이텍(002880)(-42.35%)과 미래산업(025560)(-35.81%), 효성화학(298000)(-11.03%), 코스맥스(192820)(-11.49%) 등도 이달 유상증자 결정 공시를 낸 날부터 지난달 27일까지 주가가 큰 폭으로 내렸다.

심각한 자금난에 처한 바이오 기업들과 LCC들은 채무 상환 목적이 아닌 유상증자 소식으로도 주가가 바닥으로 떨어졌다.

코스닥시장 상장사인 항암 신약 개발 바이오 벤처기업 메드팩토(235980)는 1159억 원 규모의 유상증자를 결정했다고 공시한 다음날인 지난달 13일 주가가 하루 만에 27.76% 급락했다.

또 다른 바이오주 라이프시맨틱스(347700)도 200억 원 규모로 유상증자를 하기로 결정했다는 공시를 낸 다음날인 같은 달 12일 곧바로 하한가를 맞았다.

제주항공(089590)은 25일 최대주주인 에이케이홀딩스와 애경자산관리를 대상으로 총 404억 원 규모의 제3자 배정 유상증자를 추진한다고 밝힌 뒤 27일까지 1.42% 하락했다.

금융투자 업계의 한 관계자는 “유상증자는 대개 지분 희석을 동반하므로 주주배정이든 제3자 배정이든 기존 주주에는 부담 요소로 작용하는 경우가 많다”고 설명했다.

서울경제 성 채윤 기자

자금 마른 기업들 줄도산 공포… ‘풋옵션’이 방아쇠 되나...

고금리 고착화, 경기부진이 계속되면서 '한계기업 도미노 부도' 우려가 커지고 있다. 최근 몇 년 사이 급증한 기업들의 주식연계채권(메자닌) 풋옵션 조항이 트리거(방아쇠)가 될 것이라는 우려가 제기된다.

■ 메자닌 2년 새 10조원 급증...

2일 코스콤 CHECK에 따르면 메자닌(CB, BW, EB) 채권 잔액은 35조3195억원으로 집계됐다. 구체적으로 살펴보면 전환사채(CB) 27조9233억원, 신주인수권부사채(BW) 2조9974억원, 교환사채(EB) 4조3988억원 규모이다.

코로나19가 터졌던 해인 2020년 12월 말 기준 메자닌 채권 잔액이 25조1723억원 수준이었던 점을 고려하면 2년여 사이 10조원 넘게 증가한 것이다.

풋옵션은 투자자에게 중도에 투자금 회수 기회를 주는 것으로 일종의 투자 안전장치로 여겨진다. 조달 시장이 불안하거나 기업에 대한 믿음이 없을 때 조기상환을 청구하면 원금을 돌려주겠다는 기업들의 당근책인 셈이다.

그러나 기업들의 주가가 지지부진하게 되면 메자닌 채권의 풋옵션은 기업에 부도를 가져올 만한 위협 요소가 된다.

실제로 대유플러스의 BW 풋옵션은 대유위니아그룹의 줄도산 리스크를 고조시켰다. 대유플러스가 지난해 3월 발행한 BW 조기상환청구(행사비율 95%%) 금액 285억원에 대응하지 못한 까닭이다.

회사는 지난 9월 25일 서울회생법원에 기업회생절차 개시를 신청했다. 대유플러스의 기업회생절차 신청 소식 이틀 후인 27일 신용평가사는 대유위니아그룹 계열사의 신용등급을 줄줄이 하향조정했다.

풋옵션이 트리거가 돼 대유위니아 그룹의 도산 리스크로 번진 상황이다. 항공기 부품 제조업체 아스트 역시 지난 7월 BW 풋옵션 원금에 대응하지 못하면서 워크아웃을 맞았다.

아스트는 지난해 1월 발행한 BW 풋옵션 행사비율이 93.74%에 달했다. 상환기일에 대금을 마련하지 못한 아스트는 워크아웃(채권금융기관 공동관리 절차)에 들어갔다.

■ 회사채에 강제상환옵션 내건 기업도...

일반 회사채 및 유동화증권에 강제상환옵션을 내거는 기업들도 늘어나고 있다. 특히 대기업으로는 롯데그룹 계열사들의 강제상환특약 회사채 발행이 잦다.

롯데리아를 운영하는 외식 전문업체 롯데지알에스는 지난 2월 강제상환옵션을 내걸고 2년 만기 사모채 100억원어치를 발행했다. 통상 강제상환 옵션은 현재 신용등급보다 2개 등급 이상 떨어질 경우 조기 상환해야 한다.

롯데지알에스가 발행한 회사채에 강제상환옵션이 내걸린 것은 이번이 처음은 아니다.

지난해 10월 발행한 사모채 1년물에도 이 조항이 포함됐다. 롯데시네마 등 영화관 등을 운영하는 롯데컬처웍스(이하 컬처웍스)도 2월 강제상환옵션을 내걸고 사모채 100억원어치 발행에 나섰다.

앞서 롯데쇼핑도 2020년 7월 발행한 사모채 5년물과 10년물 총 500억원어치에 강제상환옵션을 내건 바 있다. 롯데칠성음료와 호텔롯데도 마찬가지다.

또 PF 대출을 기초로 한 유동화증권에 강제상환옵션을 내거는 사례도 쉽게 찾아볼 수 있다. 금리인하 시점이 지연되고, 내리더라도 소폭에 그칠 것이라는 점에서 PF부동산 시장에 대한 우려가

현실화할 수 있다는 위기감이 커진 상황이다.

가령 특수목적법인(SPC) 챔피언안산유동화제일차가 지난 9월 14일 발행한 유동화증권에는 신용등급이 기준치 이하로 떨어지면 강제상환해야 하는 강제상환옵션이 내걸렸다.

해당 유동화증권의 신용등급은 A2+로 비우량한 편이다. SPC가 조달한 자금은 안산데이터센터 개발사업에 사용된다. 경기 안산시 성곡동에 지하 2층~지상 8층 규모의 데이터센터 2개동을 신축하는 사업이다.

파이낸셜뉴스 김 현정 기자