그 "적벽대전"에서 제갈공명과 오나라 주유가 따아악 이 마음이였겠군... 주력 제약/바이오(Bio)주에서의 동남풍은 여전히 안불고..... 그 바이오기업 큐라티스 상한가네요...

https://samsongeko1.tistory.com/12524

주요 제 조직운용/부외계좌 하계운용(2023.6~2023.8)은 본격화됐고요^^ 2023년 최대 민생 사업인 그 초단기대박계획(NOAI) 대중형 재도전 본운용전 예비운용만 7월초

https://samsongeko1.tistory.com/12523

파주 용미리에서 내려오는 그랜저차안에서 수석제자 회색늑대한테 전화를 받았다... 자택에서 내린 결정... 제약/바이오(Bio)주에서의 동남풍을 3주만 더 기다리면서 예비운용 연기

https://samsongeko1.tistory.com/12509

왜 대중형이냐고요...?? 스피또나 로또(Lotto) 긁거나 사는 중하위 서민들 1기 10명부터 배수로 늘리면서 총 10230명 주식(Stock)으로 부자들 만들어 드릴려고요.

왜 대중형이냐고요...?? 스피또나 로또(Lotto) 긁거나 사는 중하위 서민들 1기 10명부터 배수로 늘리

게코인터내셔널(GI)/GPMC 계묘년 최대 역점(민생) 투자사업인 그 초단기대박계획(MOAI) 대중형 재도전전 예비운용 4월초를 앞두고 있는 제 장중/장마감후 동향입니다..... https://samsongeko1.tistory.com/1223

samsongeko1.tistory.com

SK바이오팜 '세노바메이트', 美 이어 캐나다 진출...

북미·유럽 진출 이어가...

바팜, 성장세 힘입어...

4분기 흑자전환 목표...

SK바이오팜 의 뇌전증 신약 ‘세노바메이트(현지 제품명 엑스코프리)'가 미국에 이어 캐나다 시판 허가를 받았다.

SK바이오팜은 14일 캐나다 연방 보건부(Health Canada)가 세노바메이트에 대한 조건준수통지(Notice of Compliance)를 부여하며 캐나다 내 시판 허가 신청을 승인했다고 15일 밝혔다.

현지 상업화는 캐나다 제약사 팔라딘 랩스가 맡아 진행한다.

세노바메이트는 SK바이오팜이 국내 최초로 신약 후보 물질 발굴부터 임상 개발, 판매 허가 신청(NDA)까지 전 과정을 독자적으로 진행해 2019년 미국 식품의약국(FDA)에서 성인 대상 부분 발작(POS) 뇌전증에 대해 승인을 받은 신약이다.

FDA 승인 이후 4년 만에 캐나다에서 승인받으며 세계 뇌전증 시장의 절반 이상을 차지하는 북미 시장 공략에 더욱 속도를 내겠다는 구상이다.

세노바메이트는 지난 1분기 미국 매출이 539억원으로 전년 동기 대비 70%가량 성장하면서 매출 성장세를 이어오고 있다. 미국 내 총 처방 수(TRx)도 1분기 5만5000여건으로 전 분기 대비 약 10% 늘었다.

지난 3월 기준으로도 1만9910건으로 기존 경쟁 신약의 35개월 차 평균 처방 수 대비 2.1배에 달하는 처방 수를 기록했다. SK바이오팜은 이 같은 세노바메이트의 성장세에 힘입어 올해 4분기 첫 분기 기준 흑자 달성을 목표로 하고 있다.

이를 위해 미국 현지에서 영업사원 대상 인센티브 제도를 개선하는 한편 뇌전증 전문의 외에 일반 신경 전문의까지 대상을 넓히는 등 공격적인 마케팅에 나선다는 구상이다.

지역·연령·적응증 면에서도 확대를 이어가고 있다. 세노바메이트는 유럽에서도 2021년 3월 판매 승인 후 제품명 '온투즈리(Ontozry)'로 유럽 내 판매 국가를 늘려가고 있다.

독일·영국·이탈리아·스페인·프랑스 등 유럽 주요 5개국을 포함해 총 18개국에 출시된 상태다. 아시아권에도 출시를 위한 성인 대상 부분 발작 임상 3상을 한국과 중국·일본에서 동시에 진행하고 있다.

또한 소아·청소년 대상으로도 한국을 포함해 미국·독일·헝가리·폴란드·스페인 등 총 9개국에서 일차성 전신 강직-간대 발작(PGTC) 뇌전증 환자 대상 임상 3상을 진행하고 있다.

국내에서는 지난 3월 식품의약품안전처로부터 12세 이상~18세 미만 청소년 대상으로 임상시험계획(IND)을 승인받았다.

아시아경제 이 춘희 기자

바이오 부진에도... SK바이오팜 '나홀로 강세'

뇌전증 치료제 판매증가 기대...

늘어난 공매도 잔액은 부담...

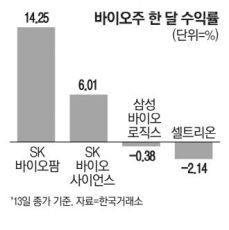

최근 대형 바이오주가 부진한 주가 흐름을 보이고 있지만 SK바이오팜이 실적 개선 기대감에 나 홀로 두 자릿수 주가 상승률을 기록 중이다. 13일 한국거래소에 따르면 SK바이오팜 주가는 최근 한 달(5월 15일~6월 13일)간 14.25%가량 올랐다.

같은 기간 바이오 대형주인 삼성바이오로직스와 셀트리온이 각각 0.38%, 2.14% 하락한 것에 비해 높은 상승률이다. SK바이오팜은 뇌전증 치료제인 '엑스코프리'(성분명 세노바메이트)의 미국 판매 호조로 4분기 영업이익 흑자 전환이 예상되고 있다.

엑스코프리는 2019년 미국 식품의약국(FDA) 승인을 받아 미국에서 뇌전증 치료제로 판매되며 SK바이오팜의 실적을 견인하고 있다. 올해 1분기 엑스코프리의 미국 매출액은 전년 동기 대비 70.2% 증가한 539억원을 기록했다.

SK바이오팜은 4분기 흑자 전환을 위해 미국 현지에서 영업사원 대상 인센티브 제도를 개선하고, 뇌전증 전문의에서 일반 신경 전문의로 마케팅 대상을 넓히는 등 보다 공격적인 전략에 나서고 있다고 밝혔다.

흑자 전환 기대감에 한 달간 외국인 투자자와 기관투자자가 SK바이오팜을 각각 101억원, 84억원어치 순매수했다. 개인투자자는 177억원어치를 팔아치웠다. 증권가에선 실적 개선에 따라 주가도 추가 상승이 가능할 것이라는 전망이 나온다.

하태기 상상인증권 연구원은 "금융시장이 안정을 찾으면서 제약·바이오주에 대한 관심이 증가하고, 특히 글로벌 시장에서 경쟁력 있는 제품이나 파이프라인을 보유한 기업의 주가가 상승 중"이라며

"SK바이오팜은 대표 제품 엑스코프리의 미국 시장 처방 수(TRx)가 2~3분기에 급격히 증가할 가능성에 주목한다"고 밝혔다. 이어 "최근 SK바이오팜 주가가 상승하긴 했지만 하반기에도 추가적으로 상승세를 이어갈 수 있을 전망"이라고 덧붙였다.

김 승민 미래에셋증권 연구원은 SK바이오팜을 제약 업종 톱픽으로 꼽으며 "엑스코프리는 경쟁 약품 대비 압도적 효과로 2030년 매출 18억달러 규모 글로벌 블록버스터 의약품이 될 것"이라고 예상했다. 향후 실적 전망치 역시 높아지고 있다.

박 병국 NH투자증권 연구원은 "SK바이오팜의 2025년 영업이익을 2258억원으로 컨센서스 대비 20% 높게 추정한다"며 "신경과 전문의를 대상으로 하는 미국 유통 법인을 보유한 점이 국내 기업 대비 할증 요소"라고 분석했다.

중장기 성장을 위해 엑스코프리 이외에 매출에 기여할 신약 개발도 주목된다.

김 정현 교보증권 연구원은 "추가적인 기업가치 개선을 위해서는 현재 미국에 구축해둔 마케팅 채널을 효율화할 수 있는 추가 약품 도입이나 현재 개발 중인 카리스바메이트의 신속한 상업화가 필요하다"고 전망했다.

SK바이오팜은 희귀 소아 뇌전증 치료제인 카리스바메이트의 임상 3상을 진행 중이다.

한편 SK바이오팜의 주가 하락을 노리는 공매도 잔액도 많은 것으로 나타나 주가 변동성에 유의해야 한다는 지적이 나온다. 지난 8일 기준 SK바이오팜의 공매도 잔액 비중은 1.86%로 코스피 상장사 중 34위를 기록했다.

매일경제 김 금이 기자