제 회사와 두 제자들 마켓 타이밍 전술은 권하지 않는다고 했습니다... 이건 차라리 지역투자동호회(IC)에 가입하시거나 제 직접 개입형 과외서비스를 신청하시고요...!!!!!

https://blog.daum.net/samsongeko/11835

제약/바이오(Bio) 강추, "일동제약 2인방"이라면 모를까 그 "셀트리온 3인방"한테 기대하는 것은 없다...!!!!! 그리고 하반기 한미약품/한미사이언스를 주목하시고요^^

제약/바이오(Bio) 강추, "일동제약 2인방"이라면 모를까 그 "셀트리온 3인방"한테 기대하는 것은 없

주력 투자처 제약/바이오(Bio)주들의 봄날은 갔고요... 제약·바이오 상장 줄줄이 고배중이라고요... 그 초단기대박계획(MOAI) 대중형 재도전은 이곳의 부활없이는 시행 불가요 https://blog.daum.net/samso

blog.daum.net

아래는 개장후 주요 4개 SNS에 올린 코멘트들입니다...

"그 러시아 우크라이나간 전쟁에 곡물/사료 대장주는 현대사료/한일사료, 에너지/유가 대장주는 대성에너지/지에스이에 SK가스를 추가하시고요~~~ 이곳도 그 제자놈들이 주초부터 움직이는 것을 진언해 스승인 저도 어제부터 움직였습니다^^ 경자년 동계이후 직접 개입형 과외서비스 참여신청 예비지인 9명포함 주요 지인들 48명들과 아내를 중심으로 장모님, 처남/댁, 여동생/매제등 친인척 13명등 총 61명이 투자그룹을 형성중인 제가 직접 조율하고 있는 또 다른 부외계좌(주요 지인들및 친인척들) 현대사료, 한일사료중 현대사료를 수익실현성 매도후 그 자리에 SK가스를 넣고 6:4의 비율로 부분 교체매매 투자권고중~~~^^ 아내분은 개장후에 바로 처리되었고 주요 고객들과 친인척들은 개장전에 단톡방에 카톡 넣고 바로 처리 주문..... 이곳은 아내와 춘계에 들어오신 예비지인 9명등 10명만 빼고 사시든가 마시든가 전 관여하지 않습니다... 장마감후 매매법상의 문제만 과외지도중~~~ 예비기간 3개월만 무조건 따라와야하고 안하시면 직접 개입형 과외 서비스 해지 사항이고요~~~^^ 잔여 9개월은 독자판단이 가능하고 전 매매시점만 보내는 구조~~~^^ 참조하시고요^^"

"그제 GI 고객/회사(자가)계정, 그 직접 개입형 과외서비스 부외계좌는 장세/시황이 험학해 다시 1주일간 휴무고만 GPMC 여의도 트레이딩센터장이 진언하데요~~~^^ 지역투자동호회(IC) 기백명 회원들의 투자수익률 제고와 연결된 그 LMOI는 쉬면 안된다고요^^ 지난주부터 2년2개월만에 수많은 우여곡절을 겪은 지역증권방 영업 활성화를 위해 결국 이번주 운용 허락했고요^^ 현재 수석제자놈이 어제기준 +154.8%, 차석제자놈이 +78.2%의 다섯번째 분기운용 투자수익률을 기록중~~~^^ 장기대박계획(LMOI) 4800만원으로 춘계운용 시작한 수석제자 회색늑대 주계좌 헬릭스미스, 휴비츠를 다 빼고 박셀바이오, 엘앤씨바이오, 파미셀을 4:4:2의 비율로 전격 교체매매후 홀딩중~~~^^ 4억8000만원으로 춘계운용 시작한 차석제자 아이오닉 부계좌 덕산네오룩스, 대덕전자를 다 빼고 그 자리에 이오테크닉스, 동진쎄미켐, 원익QnC를 넣고 4:3:3의 비율로 전격 교체매매후 보유중~~~^^ GPMC 여의도 트레이딩센터 개장후 오전장 운용상황입니다..."

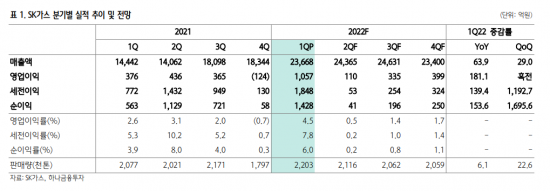

SK가스, LPG 가격 상승에 실적 긍정적-SK證

SK증권은 10일 SK가스에 관해 최근 액화석유가스(LPG) 가격 상승 기조와 액화천연가스(LNG) 비즈니스를 준비하고 있는 점을 긍정적으로 평가했다. 투자의견 '매수'와 목표주가 15만원을 유지했다.

SK가스는 1분기 매출액 2조3천700억원, 영업이익 1천57억원을 기록하면서 시장 컨센서스(2조2천억원, 393억원)를 상회했다. 1분기 LPG 가격 상승에 따른 매출 개선이 지속됐다는 분석이다.

SK증권에 따르면 LPG CP 가격(프로판 기준)은

2~4월 톤당 775달러에서 895달러, 940달러로 상승했다. 에너지 가격 상승이 주요한 요인으로 작용했다. 이에 따라 SK가스의 매출은 전분기 대비 29% 증가했고 영업이익도 크게 상승했다는 설명이다.

박 한샘 SK증권 연구원은

'제품 가격 상승에 더해 LPG 대비 유가·LNG의 강세 흐름이 빠르게 진행되면서 산업용 LPG의 대체수요와 수익성 개선이 발생했다'며 '2분기부터 실물 손실 반영이 예상되지만, LPG의 대체 수요도 일부 동반될 것'이라고 전망했다.

이어 '러시아와 우크라이나를 둘러싼 이슈로 에너지 안보가 중요해짐에 따라 LNG도 주목을 받고 있다'며 '미국에서는 LNG 사용 비중이 늘어나고 있으며, 이러한 추세는 세계적으로 가속화할 것'이라고 내다봤다.

그러면서 'SK가스는 코리아에너지터미널 지분 47.6%를 확보 중으로 LNG 트레이딩 확장이 예상된다'며 '여기에 더해 1.23기가와트(GW) 규모의 LNG·LPG 복합발전소(울산지피에스)가 오는 2024년 준공 예정으로 가스의 활용도를 높여갈 것'이라고 전망했다.

[클릭 e종목]"SK가스, 1Q 판매 실적 개선... 영업 기회 확대 예상"

하나금융투자는 10일 SK가스에 대해 올해 1분기 영업이익이 시장 기대를 상회하는 등 판매 실적 개선이 이뤄졌다며 투자의견 매수와 목표주가 16만원을 유지했다.

SK가스의 올해 1분기 매출액은 전년 대비 63.9% 증가한 2조4000억원을 기록했다. 유가 상승으로 인한 판매가격 상승과 판매실적 개선이 영향을 줬다. 판매량은 상대적 가격 경쟁력이 높아지면서 크게 증가했다.

또 해외 트레이딩 물량이 개선되는 상황에서 대리점 및 산업체 공급량도 늘어났다.

올해 1분기 영업이익은 1057억원으로 집계돼 전년 대비 181.1% 증가했다. 산업체 판매량 증가와 LPG 트레이딩 실적 때문이다.

국내 액화천연가스(LNG) 가격이 상승하면서 동절기 대체수요가 늘어났을 것으로 예측된다. 세전이익은 1848억원을 기록해 전년대비 139.4% 늘어났는데 파생상품 관련한 선반영 이익이 발생했다.

유재선 하나금융투자 연구원은 '다만 이후 실물 손실로 반영돼 올해 2분기 일시적인 실적 감소가 나타날 여지가 있다'고 설명했다. 아울러 올해 1분기 실적을 바탕으로 우호적인 배당 정책이 지속될 것으로 보인다.

유 연구원은

'지난해 제시된 배당정책을 기반으로 7월 중간 배당 확정이 예정되어 있다'라며 '배당금 총액은 연간 실적 확인 이후에 최종 결정되겠지만 1분기 호실적을 감안하면 연간 기준 최소한 2021년 수준의 배당은 기대해볼 수 있다고 판단된다'고 했다.

이어 '파생상품 실물 손실이 2분기부터 점차 반영되겠지만 LNG 가격 강세로 인한 영업 기회 확대는 본질적인 실적 개선으로 연결되기 때문에 해당 우려를 만회할 수 있을 것으로 전망된다'고 덧붙였다.