아예 게코(Gekko)님의 직접 개입형 과외 서비스 받겠다고 퇴사를 고려하는 여직원들도 있고요... 중소상공인들과 자영업자들, 중하위 서민들과 사회취약계층만 챙기시려고하고 있는 초단기대박계획(MOAI) 대중형은 접근조차 허용되지 않고 있네요~~~

[GI IR실장]안녕하세요^^ 저희 회사 임직원들은 코로나19때문에 지겨운 한과세트에서 벗어낫습니다^^ "대표이사님, 굴비(전 이거 선택^^) 너무 맛있어요~~~"

https://blog.daum.net/samsongeko/10599

[GI IR실장]안녕하세요^^ 저희 회사 임직원들은 코로나19때문에 지겨운 한과세트에서 벗어낫습니

거창 동물복지 돼지고기 6만5000원(1.2㎏) 50년 장인이 말린 영광굴비 15만원(15마리, 젓갈 포함) 손으로 건져올린 서산 감태 4만원 (2020.1.27)[인터넷팀장]전통을 중시하시는 게코(Gekko) 대표이사님, 또

blog.daum.net

아래는 어제이후 제 동선이네요~~~

"[GI IR실장]♬♬♬ 사모님 근황을 추가하면은요^^ 작년 둘째 출산과 코로나19 대창궐이후 3차대유행 재확산에 고석문화재단(OSCF) 주요 경자년 사업은 사회취약계층에 대한 후원/지원의 사회사업팀 관리말고는 진행된 것이 없고요~~~ 올스톱중입니다...♪♪♪ 오전에 확인한 신축년 사업계획도 사장님과 연결된 부분말고는 계속될 비대면 지원과 후원이 다라시네요~~~ ♥♥♥ 두 늦둥이들 정말로 무거워 저도 못 들겠더구요^^ 이제는요^^♥♥ 우리 대왕인 게코(Gekko)님 아이디에 삼손(Samson)이 있음을 참조하시고요☞☞☞

"[GI IR실장]♬♬♬ 남친과 친구년도 부르고 치맥에 피자시켜놓고 30대 중반 세 명은 비대면 설 게임 즐기고 있네요♪♪♪ 컴 하나에 노트북 2대 이용중요^^ ♥♥♥ 사랑스런 게코(Gekko)님과 여대 선배인 사모님은 자정부터 진행되는 구정 기제사 준비중이라는 한 미주 언니의 카톡 왔고요^^♥♥ 진짜 시집가기 싫다^^ 각종 제사^^ 남친말은 전혀 위로가 안되고요^^ 시집이라는 단어도 그렇고요~~~"

"[GI IR실장]♬♬♬ 집에 있었으면 엄마 도와 제사장 차리는거 도왔을텐데, 객지에 나와서리 집콕중이네요^^♪♪♪ 남친도 어제 제사지내려고 갔고 친구뇬도 보내고 아침으로 떡국 챙겨 먹을려고 인났네요~~~^^ ♥♥♥ 엄마한테 전화했더니 이미 기제사는 끝났네요^^♥♥ 우리 대왕인 대표이사님과 미주 언니도 끝내고 주무실듯요^^☞☞☞"

"신축년 새해 복 많이 받으세요^^ GI/GPMC 대표이사/수석 재산관리 집사인 게코(Gekko)님이 올리시라네요^^ GI IR실장 윤 숙영"

=> 그 구정인사 1분30초짜리 동영상 확인은 아래 사이트로 오셔야할듯요^^ "사장님, 만드신거예요...?? 퍼오신거예요...??" 물었더니 "그냥 봐라"이러시네요

네이버 밴드 https://band.us/band/59958747

카카오스토리 https://story.kakao.com/samsongeko

페이스북 https://www.facebook.com/kim.dongil1

트위터 https://twitter.com/samsongeko

인스타그램 https://www.instagram.com/samsongeko

=> 제 구정인사 4초짜리 동영상도 위 사이트로 오셔야할듯요^^

"[GI IR실장]♬♬♬ 전통을 강조하는 사장님꺼보다는 회사 이미지 개선과 홍보를 책임지는 전 퍼온 이걸로 새해인사 할래요^^♪♪♪ 우리 대왕인 대표이사님은 너어무 무거워요^^ ♥♥♥ 사랑스런 게코(Gekko)님 내외분은 새벽까지 구정 기제사 챙기고 이제서야 인나셨다네요^^♥♥ 전 다시 주요 블로그/SNS 관리하려고 컴 켰네요☞☞☞"

네이버 블로그

당신의 모든 기록을 담는 공간

blog.naver.com

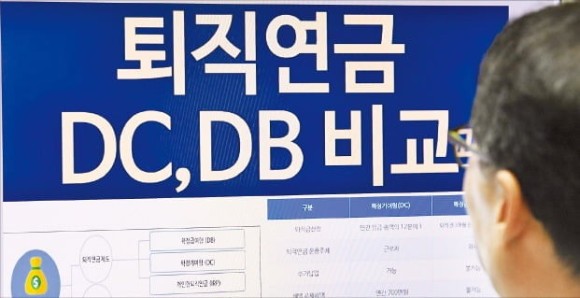

고작 연 1%대... 한숨 나오는 퇴직연금 수익률...

실적배당형은 연 +10%대...

증권계좌로 '머니무브' 가속...

원리금보장형 퇴직연금 수익률이 3년 만에 뒷걸음질 친 것으로 나타났다. 초저금리의 영향이다. 이에 비해 주식형 펀드 등에 투자할 수 있는 실적배당형 연금의 수익률은 사상 처음 연 10%를 넘어섰다.

7일 김병욱 더불어민주당 의원에 따르면 작년 말 기준 퇴직연금 적립금은 약 255조5000억원에 달했다. 전년(221조2000억원) 대비 15.51% 증가했다. 지난해 전체 퇴직연금 수익률은 전년 2.25%에서 2.58%로 높아졌다.

10명 중 8명이 가입한 원리금보장형 퇴직연금 수익률은 전년 1.77%에서 1.68%로 낮아졌다. 수익률이 내림세로 돌아선 것은 2017년 이후 3년 만이다. 제로(0) 금리 여파란 분석이다.

퇴직연금을 주식 등에 투자하는 실적배당형의 수익률은 처음으로 연 10%를 넘어서며 10.67%를 기록했다.

초라한 수익률에 실망한 직장인들은 방치했던 연금계좌를 증권사로 대거 옮겨 직접 투자에 나서고 있다. 올 들어서만 보험사와 은행을 떠나 국내 4대 증권사로 이동한 연금계좌는 1만765개에 달했다. 이동한 자금은 2876억원이었다.

"알아서 굴려주겠지"... 퇴직연금 방치했다가 '충격'

고작 연 1%대...

한숨 나오는 퇴직연금 수익률...

90%가 원리금 보장형 가입...

작년 전체 수익률 깎아먹어...

"알아서 굴려주겠지" 방치...

10명 중 3명 가입상품도 몰라...

원리금보장형 퇴직연금 수익률이 3년 만에 뒷걸음질 친 것으로 나타났다. 초저금리의 영향이다. 이에 비해 주식형 펀드 등에 투자할 수 있는 실적배당형 연금의 수익률은 사상 처음 연 10%를 넘어섰다.

7일 김병욱 더불어민주당 의원에 따르면 작년 말 기준 퇴직연금 적립금은 약 255조5000억원에 달했다. 전년(221조2000억원) 대비 15.51% 증가했다. 지난해 전체 퇴직연금 수익률은 전년 2.25%에서 2.58%로 높아졌다.

10명 중 8명이 가입한 원리금보장형 퇴직연금 수익률은 전년 1.77%에서 1.68%로 낮아졌다. 수익률이 내림세로 돌아선 것은 2017년 이후 3년 만이다. 제로(0) 금리 여파란 분석이다.

퇴직연금을 주식 등에 투자하는 실적배당형의 수익률은 처음으로 연 10%를 넘어서며 10.67%를 기록했다.

초라한 수익률에 실망한 직장인들은 방치했던 연금계좌를 증권사로 대거 옮겨 직접 투자에 나서고 있다. 올 들어서만 보험사와 은행을 떠나 국내 4대 증권사로 이동한 연금계좌는 1만765개에 달했다. 이동한 자금은 2876억원이었다.

퇴직연금 수익률 '희비'... 안전형 1.68% vs 공격형 10.67%...

7년차 직장인 조모씨는 지난달 퇴직연금을 맡긴 은행에서 문자메시지 하나를 받았다. 포괄운용지시에 따라 연 0.97% 정기예금에 36만원을 투자하겠다는 내용이었다. 몇 년째 비슷한 메시지가 계속 왔지만 신경쓰지 않았다.

‘알아서 굴려주겠지’라고 생각했다. 하지만 최근 친구들과 얘기하다 충격을 받았다. 친구들의 퇴직연금 수익률과 격차가 엄청나게 벌어지고 있다는 사실을 알았기 때문이다.

물가 상승률에도 못 미치는 1% 미만의 이자를 주는 상품에 투자한다는 메시지를 못 본 체한 게 잘못이었다.

10명 중 3명 운용방식도 모른다...

전체 퇴직연금 255조원 가운데 1%대 수익률에 머무르는 원리금보장형은 228조원에 달한다. 무관심 속에 방치된 퇴직연금이 전체의 90%나 되는 셈이다.

특히 주가가 급등한 작년을 보면 이런 퇴직연금 운용이 어떤 문제를 일으키는지 알 수 있다. 김병욱 더불어민주당 의원에 따르면 지난해 퇴직연금 평균 수익률은 2.58%다. 실적배당형은 10.67%였지만, 원리금보장형은 1.68%에 그쳤다.

전체로 해도 국민연금공단이 발표한 지난해 국민연금 잠정 수익률(6.56%)보다 4%포인트나 낮다. 국민연금과 함께 직장인의 노후를 책임지는 퇴직연금에 대한 인식의 변화가 시급하다는 지적이 나오는 이유다.

작년 말 퇴직연금 적립금은 255조원까지 불었다. 국민연금 적립금(작년 말 기준 781조원)의 3분의 1(32.65%)에 달한다.

전문가들은 퇴직연금이 저조한 수익을 내는 근본적 원인으로 ‘무관심’을 꼽고 있다. 주식 등 손실이 날 수 있는 자산에 투자하는 실적배당형 상품은 지난해 수익률이 전년보다 4%포인트 뛰었다.

적극적으로 연금을 관리했다면 10.67%의 수익을 볼 수 있었다. 하지만 투자자들은 여전히 원리금보장형에 자금을 묶어두고 있다. 실적배당형 상품 규모는 전체 퇴직연금의 10.70%에 불과하다.

주식 시장에서 직접 투자 열풍이 불었지만 실적배당형 퇴직연금 가입자는 2019년(10.39%)과 비슷한 수준에 머물러 있다. 금융투자협회가 2018년 시행한 ‘퇴직연금 가입자 운용 실태조사’에 따르면 가입자 10명 중 3명은 자신의 퇴직연금이 어떤 형태로 운용되는지조차 모른다고 답했다.

발 빠른 연금 개미 작년에만 1兆 옮겨...

변화의 움직임도 있긴 하다. 발 빠른 투자자들은 작년부터 본격적으로 연금계좌를 이동하기 시작했다. 실적배당형 상품에 투자하기 위해 은행과 보험에 가입한 연금계좌를 증권사로 옮겼다.

은행 계좌를 통해서도 실적배당형 상품에 가입할 수 있지만, 상장지수펀드(ETF) 등 더 다양한 투자 상품을 이용하려면 증권사 계좌가 필요하다.

한국경제신문이 국내 4대 증권사(미래에셋대우 NH투자증권 한국투자증권 삼성증권)에 의뢰해 조사한 결과 작년 한 해 은행과 보험사에 있던 연금계좌 중 총 1조1358억원 규모가 증권사로 넘어왔다.

전년(4507억원) 대비 152%나 폭증했다. 올해도 이동 속도가 빠르다.

지난달에만 2876억원이 증권사로 이관됐다. 한 증권사 연금마케팅 담당자는 “지난해 주식 투자에 대한 관심이 크게 증가하면서 동원할 수 있는 목돈인 퇴직연금을 ETF 투자 등에 활용하려는 투자자가 늘어났다”고 말했다.

원금손실? TDF 시장 500% 폭증...

물론 원금 손실 가능성은 있다. 실제 2016년(-0.13%)과 2018년(-3.82%) 당시 실적배당형 상품의 수익률은 마이너스였다. 이를 피하기 위해 타깃데이트펀드(TDF)를 찾는 투자자가 늘기 시작했다.

TDF는 자산운용사가 가입자의 은퇴연도에 맞춰 자산 비중과 전략을 조정해주는 상품이다.

2045년 은퇴 예정자가 ‘2045년형 TDF’에 가입하면 주식 등 위험자산 비중을 높게 가져가다가 은퇴연도가 가까워질수록 주식 비중을 줄이고 채권 등 안전자산 비중을 높이는 식이다.

지난 5일 기준 국내 TDF의 설정액 규모는 총 4조5361억원으로, 2017년 말(6620억원)과 비교해 설정액이 585% 늘었을 정도로 성장세가 가파르다. 전문가들은 국회에서 논의 중인 디폴트옵션(사전지정 운용제)이 도입되면 TDF 시장이 더욱 커질 것으로 보고 있다.

홍 원구 자본시장연구원 연구위원은 “연금 운용의 핵심은 손실을 내지 않으면서 수익을 올리는 것”이라며 “위험자산에 투자하더라도 자산배분을 통해 다양하게 분산 투자할 수 있도록 디폴트옵션 도입을 서둘러야 한다”고 말했다.