거래대금이 코스피보다 많다...?? 쿠팡(Coopang)이후 똑같은 재료인데 야놀자와 마켓컬리보다는 시장의 매기가 두나무에 쏠리고 있다는 장외주식/비상장 동향을 알려드리고요~~~

https://blog.daum.net/samsongeko/10789

거래대금이 코스피보다 많다...?? 쿠팡(Coopang)이후 똑같은 재료인데 야놀자와 마켓컬리보다는 시

나이상의 전문가인 수석 제자놈한테는 오전장에 이랬다... "야~~~ 너 요즘 바이오(Bio)주 신규 등록주들은 아예 안보냐~~~??" 바이오로직스 신호줬더니 파마를 사네~~~~~ https://blog.daum.net/samsongeko/10752

blog.daum.net

신축년 2021년에도 코스닥(KOSDAQ), 제약/바이오(Bio), 비대면/언택트말고는 돈(Money) 나올데 없다고 했습니다아이~~~ 신년 1월 공모주 일정부터 챙기시고~~~

http://blog.daum.net/samsongeko/10413

(지지난해글)기본중의 기본 - 그 코스닥 투자하시면서 주요 공시와 함께 이 공모주 일정들 안챙기시는 것은 아니죠...??

http://blog.daum.net/samsongeko/8579

(지지난해글)[필독]그 SK바이오팜 상장 준비중 - 코스닥 투자하시면서 공모주 일정과 비상장 같이 보라고 했습니다.....!!!!!

http://blog.daum.net/samsongeko/8772

[필독]그 SK바이오팜 상장 준비중 - 코스닥 투자하시면서 공모주 일정과 비상장 같이 보라고 했습

B.S - 앞으로 수석 재산관리 집사님이 주중(공휴일 포함)/주말 유튜브 인터넷 증권방송 본격화 준비에 의한 주말 부재중인 관계로 게코(Gekko)님의 주요 글 주말분도 주요 블로그/SNS 대리 관리인(

blog.daum.net

[서학 keep]골드만이 "쿠팡 주가 30% 더 뛴다"고 본 이유...

올해 뉴욕증시 최대 규모 기업공개(IPO)로 상장한 쿠팡의 주가가 1년 후 30% 이상 오를 수 있다고 골드만삭스가 전망했다. 반면 JP모건체이스 등 다른 주요 투자은행들은 골드만삭스에 비해 신중한 전망을 내놨다.

"시장점유율 3년 내 두 배"

7일 미국 CNBC는 올해 뉴욕증시에 상장한 쿠팡에 대한 주요 은행들의 투자의견을 소개했다. 골드만삭스는 이번주 쿠팡에 대해 '매수' 의견과 12개월 목표 주가 62달러를 제시했다.

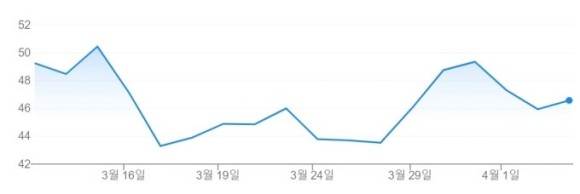

쿠팡은 지난달 11일 상장 첫 날 공모가(35달러) 대비 40% 급등한 49.25달러로 거래를 마치며 뉴욕증시에 화려하게 입성했다. 그러나 이후 추가 상승 하지 못하며 약 4주 후인 6일 기준 46.57달러로 5% 뒷걸음질했다.

골드만삭스의 이번 목표 주가는 6일 종가보다 33% 높은 수준이다. 골드만은 쿠팡이 로켓배송 서비스 등을 이용해 '승자가 대부분을 차지하는' 한국의 소매업을 잘 활용하고 있다고 평가했다.

또 쿠팡이 단행한 물류 및 배송 네트워크에 대한 선제적 투자를 해 경쟁사들이 쿠팡식 모델을 따라하기 어려울 것으로 전망했다. 그러면서 쿠팡의 전자상거래 시장 점유율은 현재 14%에서 2023년 28%, 2030년 47%로 확대될 거라 예상했다.

골드만은 "쿠팡이 새로운 서비스(쿠팡프레시, 쿠팡이츠 등)를 확장하면서 거래금액(GMV) 성장률에서 계속 우위를 차지할 수 있을 것으로 본다"고 전망했다. 또 핵심적인 초점 중 하나가 1P(쿠팡 직접 판매 제품)와 3P(3자가 쿠팡 플랫폼에서 소비자들에게 파는 상품) 양측면을 모두 키우는 것이라고 덧붙였다.

JP모건이 꼽은 위험 요인은?

다른 투자은행들은 상대적으로 신중한 의견을 내놨다.

JP모건은 쿠팡에 대한 투자의견을 '중립'으로, 올해 12월 목표 주가는 48달러로 밝혔다. JP모건도 쿠팡이 "한국의 선도적인 전자상거래 플레이어"라며 "우위를 점하고 있는 사용자 경험을 통해 쿠팡의 시장 지위가 강화되고 있다"고 평가했다.

그러나 JP모건은 배달기사 처우 등과 관련한 사회적 상황 및 규제가 쿠팡이 잠재적으로 처할 수 있는 위험이라 지목했다.

또 쿠팡의 매출 성장률 모멘텀과 한국 내 전자상거래 시장 점유율 확대 속도를 주가 상승의 주요 요인으로 꼽으며, 팬데믹 이후 배송 수요가 생각보다 빠르게 감소하는 상황을 주가 하락 위험 요인으로 지목했다.

미즈호는 쿠팡에 대해 '중립' 의견과 목표 주가 50달러를 제시했다. 미즈호는 쿠팡이 이미 한국에서 선도적인 전자상거래 기업이지만 매출액이 아직 한국 총 소매지출의 4%만 차지해 추가 성장 여력이 있다고 봤다.

미즈호에 따르면 지난해 한국의 전자상거래 지출은 약 1300억달러였고 이는 총 소매지출 추산액 4710억달러의 25% 수준이다.

미즈호는 2025년 쿠팡이 전자상거래 거래액 600억달러로 소매시장의 약 12%를 점유할 것으로 봤다. 또 음식과 식료품 배달 등 영역에서 쿠팡에 새로운 성장 기회가 있다고 덧붙였다.

도이체방크는 '보유' 의견과 12개월 후 목표주가 46달러를 제시했다. 배송 및 서비스에서의 우위가 계속해서 시장 점유율로 옮겨질 거란 전망이다. 또 자체적인 물류 플랫폼, 풍부한 제품 재고 등에서 경쟁사들보다 이점이 있다고 평했다.