[이론-두번째이야기]비효율적 시장 가설이라는 현실에서 "내가 사면 빠지고 털면 오른다..."고 그 정보의 비대칭성 문제를 모르고 접근하는 것은 호구되는 지름길이다...!!!!!

https://blog.daum.net/samsongeko/10708

[이론-첫번째이야기]그 '라쇼몽 효과'부터 시작... 몇 년동안 알려드릴 제 정보이론에 의한 질적분석법과 정보투자(Information Investment) 소개를 말입니다...

https://blog.daum.net/samsongeko/10676

[이론-첫번째이야기]그 '라쇼몽 효과'부터 시작... 몇 년동안 알려드릴 제 정보이론에 의한 질적

B.S - 이번주도 수석 재산관리 집사님이 부재중인 관계로 대표이사님의 주요 저장된 글도 주요 블로그/SNS 대리 관리인(이 글의 주요 공유기인 대표이사님의 비지니스폰 오전에 갖다달라시네요^^)

blog.daum.net

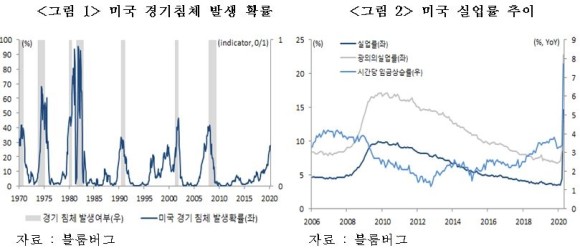

[국제경제읽기 한 상춘]

대박론 VS. 쪽박론... 불붙은 가치주와 성장주 논쟁...

최근 들어 테슬라, FAANG(페이스북·아마존·애플·아마존·넷플릭스·구글), MAGA(마이크로소프트·아마존·구글·애플)를 비롯한 미국의 빅테크 기업들과 카카오·네이버와 같은 한국의 비대면 정보기술(IT)기업 주가의 버블 논쟁이 심하다.

바로 1년 전인 지난해 3월 중순에 비해 평균 100% 넘게 올랐기 때문이다. 이른바 ‘성장주’라 불리우는 이들 주가 앞날과 관련해 두 가지 시각이 팽팽히 맞서고 있다.

하나는 경기와 기업실적이 받쳐주지 못하는 상황에서는 성장주는 깊은 나락으로 추락할 수 밖에 없어 앞으로는 가치주가 유망하다는 시각과 다른 하나는 경기와 기업실적이 따라오면서 성장주가 계속해서 높은 가치로 평가받을 것이라는 시각이다.

어느 시각이 설득력있는지를 알아보려면 현재 주가 수준부터 평가해 봐야 한다.

성장주는 주가수익비율(Price Earning Ratio, PER), 주가순자산비율(Price to Book value Ratio, PBR) 등 전통적인 주가평가지표로는 도저히 이해되지 않을 정도로 현재 주가수준이 ‘고평가’됐다.

한국 바이오 업종의 경우 PER가 평균 200배가 넘는다.

현재 성장주의 주가 수준이 전통적인 평가지표로 설명되지 않다 보니깐 일부 국내 증권사가 주가매출비율(Price Sales Ratio, PSR)을 사용하고 있지만 여전히 한계는 있다.

PER, PBR과 마찬가지로 과거 실적을 기준으로 한 평가지표라는 점과, 최근처럼 매출과 이익 간 괴리가 심해지는 상황에서는 적정 주가 판단을 오히려 왜곡시킬 수 있기 때문이다.

2009년 9월 리먼 브러더스 사태 이후 금융이 실물 경제를 반영(following)하는 것이 아니라 주도(leading)하는 위치로 바뀌었다.

각국 중앙은행도 자산 효과를 겨냥해 경기회복을 모색하는 통화정책이 상시화되고 있다. 제로(혹은 마이너스) 금리, 양적 완화와 같은 비전통적인 통화정책이 전통적인 통화정책으로 전환되고 있다는 의미다.

‘뉴 노멀’이라 불리는 이런 주식투자 여건에서는 지금 당장 경기와 기업실적이 뒤따라주지 않더라도 미래에 수익으로 연결될 수 있는 무형의 잠재가치(최고경영자의 꿈과 이상도 포함)가 높게 평가되면 돈이 몰리면서 주가가 크게 오를 수 있다.

미국 예일대의 로버트 실러 교수는 ‘이야기 경제학’으로 정의했다. 주가는 과거 실적이 아니라 미래에 기대되는 수익에 투자한 결과라는 차원에서 보면 충분히 일리가 있고 오히려 더 맞을 수 있다.

월가에서 주목받고 있는 새로운 주가평가지표로는 주가무형자산비율(Price Patent Ratio, PPR)과 꿈대비 주가비율(Price to Dream Ratio, PDR) 등이 있다.

신·구 평가지표로 성장주의 적정 주가 수준을 따져 앞날을 예상해 보면 구 평가지표로는 ‘하락’, 신 평가지표로는 ‘상승’이라는 엇갈린 결론이 나온다. 따져봐야 할 것은 구 평가지표의 주가 하락 근거인 경기와 기업실적 부진,

신평가지표의 주가 상승 근거인 미래 잠재가치는 서로 동떨어진 것이 아니라는 점이다. 기업 내부적인 요인이 있지만 경기와 기업실적이 좋아지면 미래 잠재가치도 올라가기 때문이다.

가치주와 성장주 간의 논쟁에서 보다 근본적으로 검토해 봐야 할 것은 이 논쟁의 전제는 시장경제가 잘 작동해 주가가 가치주는 저평가된 현재 가치에, 성장주는 높게 평가되는 미래잠재가치에 수렴한다는 점이다.

‘인간의 욕망은 무한하지만 이를 채워줄 수 있는 자원은 유한하다’. 경제학 원론 첫 페이지를 열면 가장 먼저 접하는 ‘자원의 희소성 법칙’이다. 이 법칙을 가장 간단하고 이상적으로 해결할 수 있는 것은 시장 신호에 의한 방법이다.

특정 재화에 대한 욕망이 높은 시장 참가자는 높은 가격을 써낼 의향이 있고, 그 신호대로 해당 재화를 배분하면 경제학의 양대 목표 중의 하나인 효율성만 따진다면 가장 극대화할 수 있다. 이 때문에 모든 경제주체는 시장경제에 매력을 느낀다.

역설적으로 들릴지 모르지만 간단하기 때문에 복잡하고 이상적이기 때문에 달성하기 힘들다.

완전경쟁은 아니더라도 시장이 잘 작동되기 위해서는 공급자, 수요자 등 시장 참가자 수가 많아야 하고 제품의 질도 가능한 동질적이어야 한다. 정보의 비대칭성도 크게 차이가 나서는 안된다.

제품도 ‘경합성’과 ‘배제성의 원칙’이 적용돼야 한다. 경합성이란 특정 재화를 차지하기 위한 시장 참가자 간 경쟁을, 배제성이란 가격을 지불한 시장 참가자만 특정 재화를 소비할 수 있는 것을 말한다.

이런 전제와 원칙이 지켜지지 않으면 시장에 맡기는 것이 더 안 좋은 결과, 즉 ‘시장의 실패’를 낳을 수 있다.

코로나 사태를 계기로 ‘합리적 인간’을 가정한 주류 경제학에 대한 회의론이 확산되고 있다. 합리적인 인간이라는 가정이 무너진다면 자유와 창의를 바탕으로 한 시장경제에도 변화가 올 수밖에 없다.

시장실패 부문에 대해서는 국가가 개입할 수밖에 없는 정당성을 부여해 주기 때문이다. 경제학을 접해본 사람이면 누구나 다 아는 얘기를 거론하는 것은 코로나 사태 이후 보다 더 근본적인 곳에 문제가 생기고 있기 때문이다.

시장이든 정부 개입이든 자원의 희소성 법칙을 해결하기 위한 주체인 인간은 ‘합리적’이어야 하고, 제품의 ‘가치’와 ‘가격’은 일치돼야 한다는 것이 양대 전제다. 시장에서 인간의 합리성은 갖고자 하는 특정 재화의 제품의 가치와 가격으로 나타난다.

가치에 합당한 가격, 즉 돈을 지불하면 ‘합리적’, 그렇지 못하면 ‘비합리적’으로 판단된다. 화폐의 3대 기능인 교환의 매개, 가치저장, 회계단위 중 가치저장기능이 가장 중시되는 것도 이 때문이다.

문제는 코로나 사태를 해결하기 위해 돈이 많이 풀리면서 가치저장기능이 약화됨에 따라 제품 가치와 가격 간 괴리가 심하게 발생한다는 점이다.

이때는 특정 재화에 돈이 너무 많이 몰려 해당 재화의 가치에 비해 가격이 높게 형성됨에 따라 ‘합리적이어야 한다’는 인간의 전제가 시장에서는 깨진 것으로 비춰진다.

게임 이론으로 보면 가치에 비해 돈을 많이 번 기업가(투자자)는 ‘대박’이 나고, 돈을 많이 지불한 소비자(투자자)는 ‘쪽박’을 차게 된다.

반대의 경우도 흔하다. 특정 재화의 가치에 비해 가격이 너무 낮게 형성되는 경우다. 수확 체증의 법칙이 적용되는 인터넷, 모바일 등의 발전으로 증강현실 시대가 가능해짐에 따라 자원의 공간적 한계가 넓어지고 있다.

경제주체가 공간적 뉴프런티어 개척에 나서면서 ‘자원이 유한하다’는 또 하나 전제가 무너진 것처럼 착각에 빠져들게 한다. 상품의 공간도 급격히 무너지고 있다.

코로나 사태를 계기로 디지털 콘택트 시대가 앞당겨짐에 따라 각국의 시장이 하나로 통합되면서 만성적인 공급과잉 시대가 도래됐다. 그 결과 가격파괴 경쟁이 격화되면서 제품 가치와 괴리 현상이 더 심하게 발생하고 있다.

게임 이론 상 제품 가치에 비해 돈이 적게 번 기업가(투자자)는 ‘쪽박’을 차고, 돈을 적게 지불한 소비자(투자자)는 ‘대박’이 난다.

모든 제품과 주식은 갖고 있는 가치대로 가격과 주가가 형성돼야 기업인은 창조적 파괴 정신이 고취되고 소비자와 투자자는 합리적인 소비행위와 건전한 투자문화가 정착될 수 있다.

코로나 사태를 겪으면서 새롭게 다가오는 시장여건에 맞게 경제주체의 역할이 조정돼야 시장경제가 재탄생될 수 있고, 그 이전까지 가치주와 성장주 간의 논쟁은 큰 의미가 없다.

기존 20세기 투자이론인 효율적 시장 가설의 비현실성을 극복하고 21세기 비효율적 시장 가설에 근거한 새로운 투자이론인 행태이론과 행동경제학에 의한 행동투자론에 바탕이 된 책...

(2012.4.21)아래는 지난 10년간 나를 괴롭히는 책입니다..

https://blog.daum.net/samsongeko/4065

아래는 지난 10년간 나를 괴롭히는 책입니다..

머니 사이언스 저자 : 윌리엄 파운드스톤 출판사 : 소소 불확실한 투자의 세계에서 확실한 승리를 얻는 공식. 책의 원제는 《돈 버는 공식 Fortune's Formula》이다. 이 책은 세상에서 가장 빨

blog.daum.net

기존 기본적 분석과 기술적 분석을 통합하는 21세기 새로운 증권분석법 연구인 그 정보투자의 이론적 체계 구성에 바탕이 된 책...

(2012.4.21)게코(Gekko), 최근 2년간 나를 지배한 책(Book)...

https://blog.daum.net/samsongeko/4064

게코(Gekko), 최근 2년간 나를 지배한 책(Book)...

2006 한국과학문화재단 출판지원도서 선정 2005 Outstanding Academic Title 선정 교양과학서. 이 책은 고전물리학부터 현대물리학까지 정보의 개념이 어떻게 해석되고 있는지 알려준다. 양자역학이

blog.daum.net

기존 기술적 분석의 한계및 단점을 보완하고 21세기 새로운 차트 연구인 주타매매법 완성할 정성적 차트분석법에 바탕이 된 책

(2019.8.11)[제자 대리]저한테는 아래 정보투자(Information Investment) 기본서 세 권 들고가신다고 하셨습니다.....

https://blog.daum.net/samsongeko/8356

[제자 대리]저한테는 아래 정보투자(Information Investment) 기본서 세 권 들고가신다고 하셨습니다....

B.S - 현재 수석 재산관리 집사님이 해외 여행중인 관계로 GPMC 여의도 트레이딩센터장님의 글을 넘겨받아 주요 블로그/SNS 대리 관리인(이 글의 주요 공유기인 대표이사님의 비지니스폰도 보유

blog.daum.net